|

这篇文章主要是为了帮助你了解什么是FHSA账户,其中包括了

- 什么是FHSA(First Home Saving Account)?

- 什么人适合和有资格申请。

- 它与 RRSP 购房者计划 (HBP) 有何不同

免税的首次置业储蓄账户(FHSA)是加拿大政府去年宣布的一种新的注册储蓄账户,旨在帮助符合条件的加拿大人为首次置业储蓄首付款。FHSA 将允许您每年缴纳最高 8,000 美元的免税金额,每人一生最多缴纳 40,000 美元。它结合了 RRSP 和 TFSA 的功能,您的供款可以免税,而从账户中任何符合条件的提款都是免税的。

请注意:本文中提供的信息基于 CRA 指南,可能会有所更改。本文中的信息仅用于教育目的,不应被任何个人使用或解释为财务或投资建议。 它如何帮助您为房屋筹资? FHSA 结合了RRSP和TFSA的最大优势 ,可帮助您节省购房首付款。首先,当您报税时,对 FHSA 的供款可以免税。这类似于 RRSP,供款可用于降低您的净收入。

在提款方面,任何符合条件的 FHSA 提款(包括投资回报)都是免税的,就像 TFSA 一样。请注意,要被视为符合条件,提款必须用于根据政府制定的规则进行的首次购房。

贡献: 您每年最多可以向 FHSA 供款 8,000 美元,终身供款限额为 40,000 美元。如果您有配偶或普通法同居伴侣,当您准备购买第一套住房时,你们每个人都可以使用您的 FHSA。

除了 8,000 美元的供款限额之外,您还可以在下一年结转任何未使用的供款,每年最高可达 8,000 美元。请注意,结转金额仅在您打开 FHSA 后才开始累积。如果您打算在未来购买房屋但不希望立即为该帐户供款,这可能是一个可以考虑的选项。

让我们看下面的例子:

杰西在第一年(2023 年)开设了一个 FHSA 账户,并捐助了 3,000 美元。这为她提供了 5,000 美元的未使用供款空间。由于她刚刚开始认真储蓄首付,所以她第一年的贡献并没有达到她想要的那么多。

在第二年,她贡献了 8,000 美元,这是 FHSA 每年的最高贡献额。她未使用的捐款保持不变,仍为 5,000 美元。第三年,她从工作中拨出一些奖金,总共捐献了 10,500 美元。这包括她每年 8,000 美元的供款限额加上未使用的供款中的 2,500 美元。

在第四年,她又为她的年度捐款贡献了 8,000 美元。最后在第五年,她和父母一起搬回去存更多钱,并向她的账户存入了 10,500 美元,结转了她未使用的供款中剩余的 2,500 美元。在她五年的储蓄中,Jessie 总共为她的 FHSA 账户存入了 40,000 美元。

您可以选择持有多个 FHSA,但您可以向所有 FHSA 账户供款的总额不能超过您的年度和终生供款限额。

申请扣除: 与 RRSP 供款类似,您可以无限期结转任何未使用的扣除额(在整个账户 15 年的生命周期内)并在随后的年份使用它们。例如,如果您在 2023 年向您的 FHSA 捐款 8,000 美元,您可以在明年(2024 年)或以后的年份申请部分或全部减税。

请注意:如有任何关于为您的注册账户申请减税的问题,请务必咨询税务专业人士。 超额贡献: 如果您超额供款,您的超额供款金额将按超出限额的每个月的最高超额金额征收 1% 的税。这将继续每月适用,直到从您的 FHSA 中删除超额金额,在以下情况下停止累积:

- 您从您的 FHSA 中提取多余的金额

- 您收到一个新的贡献室,发生在次年的 1 月 1 日

您可以在不再被视为超额供款的那一年从您的收入中扣除任何超额供款的金额,但不能在前一年扣除。

合格 要获得 FHSA 的资格,您必须:

如果您在当前日历年或之前四个日历年中的任何一个日历年中都没有拥有和居住过房屋,您将被视为首次购房者。

使用 FHSA 进行投资 就像 RRSP 和 TFSA 一样,FHSA 是一个注册储蓄账户,可以持有多种投资证券。这包括基于股权的投资,如股票、固定收益投资(债券和 GIC),以及其他投资,如期权、ETF 和贵金属。

如果您希望通过复利增加资金并帮助您为未来的首付款存钱,这可能是有益的。

请注意,无论您在 FHSA 中使用何种投资工具,您都必须在购买房屋之前了解您的时间范围。

要查看注册账户中可用的合格投资的完整列表,请浏览CRA 页面上的这篇有用文章。

注意:目前,共同基金还不能在您的 FHSA 账户中进行交易或转移

从 FHSA 提款 要从您的 FHSA 中进行合格提款,必须满足以下条件:

- 提款时您必须是首次购房者。这意味着您不能拥有您在提款前日历年的任何时间或过去四个日历年中居住的房屋。如果您在搬进您家后的 30 天内提款,则有一个例外情况允许您进行符合条件的提款。

- 您需要一份书面协议,证明您在提款后那一年的 10 月 1 日之前购买房产。

- 您打算在购买或建造符合条件的房屋(位于加拿大的住房单元)作为您的主要居所居住一年。

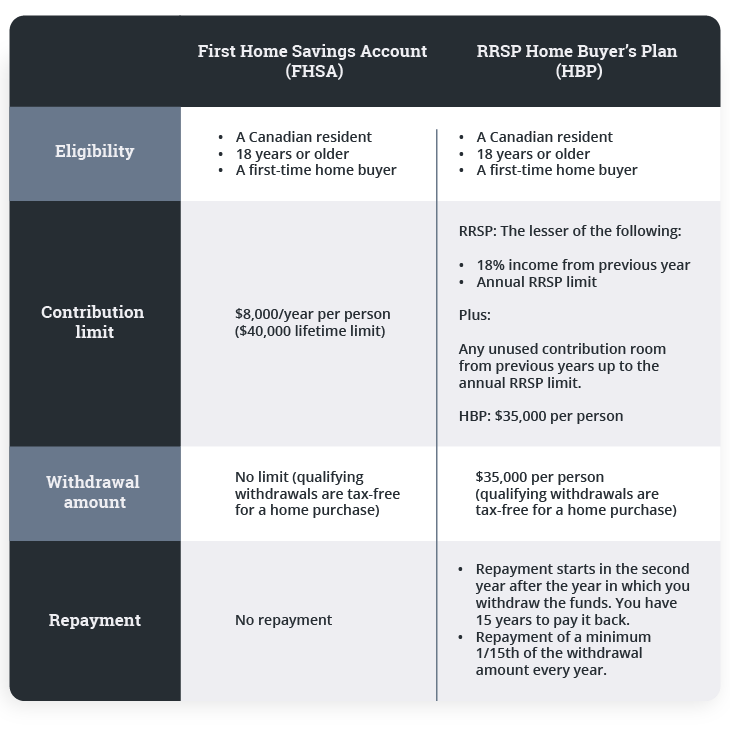

FHSA 与 HBP 有何不同? 您可能会问,FHSA 和 RRSP 购房者计划有什么区别?虽然它们在帮助您节省首付款方面有相似之处,但它们有一些关键区别。

请注意:RRSP 供款限额应为 上一年收入的 18% 或年度 RRSP 限额(截至 2022 年为 29,210 美元)加上不超过年度 RRSP 限额的任何未使用供款中的较小者。要了解有关前几年年度 RRSP 限额的更多信息,请访问 CRA 网站。

对于符合条件的购房,从 FHSA 和 HBP 提款都是免税的。HBP 允许您每人提取 35,000 美元,而 FHSA 允许您提取 40,000 美元(加上投资赚取的任何资金)。至于还款,从FHSA取的钱是不需要还的。另一方面,您有 15 年的时间将 HBP 提款中的资金偿还给您的 RRSP。

想知道您是否可以同时使用 FHSA 和 HBP 支付首付款?您可以为同一笔符合条件的购房同时进行 FHSA 提款和 HBP 提款。有关详细信息,请访问政府网站上的 这篇文章。

重要的事情要知道 关闭账户 FHSA 必须在最早出现这些情况的当年的 12 月 31 日之前关闭:

您的 FHSA 还需要在符合条件的购房提款后的当年12 月 31 日之前关闭。

一旦关闭,账户中任何未使用的资金都可以免税转移到 RRSP 或 RRIF。您可以选择提取任何未使用的资金,但请注意,出于税收目的,此提取将添加到您的年收入中。

接送服务 您可以将资金从 FHSA 转移到另一个 FHSA 账户、RRSP 或 RRIF 免税账户。当您从 FHSA 转移到 RRSP 或 RRIF 时,转移不会减少或限制您可用的 RRSP 供款或恢复您的 FHSA 年度供款限额。

一旦您从 FHSA 转账,资金将受 RRSP 和 RRIF 规则的约束,其中包括您从账户提款时缴税。此外,您可以免税将资金从RRSP转入FHSA,但转账不可抵扣,也不会恢复您的RRSP供款空间。

|

发表于 2023-5-11 14:09:33

发表于 2023-5-11 14:09:33